Imaginons une PME industrielle qui doit financer 300 000 € d’équipements de décarbonation. Face à elle, trois enveloppes publiques portant des noms différents mais un même objectif affiché : soutenir l’investissement. La réalité du terrain révèle que choisir entre subvention, prêt bonifié et avance remboursable conditionne directement la trésorerie, les garanties exigées et le calendrier du projet. Ce guide compare les trois dispositifs sur les critères déterminants pour votre décision.

Votre checklist décision en 30 secondes

- La subvention (à fonds perdus) verse tardivement mais ne se rembourse jamais

- Le prêt bonifié réduit les taux mais impose un remboursement systématique

- L’avance remboursable combine versement rapide et conditionnalité selon succès projet

- Le cumul reste possible sous le plafond européen de 300 000 € sur trois ans

Trois leviers de financement public décryptés

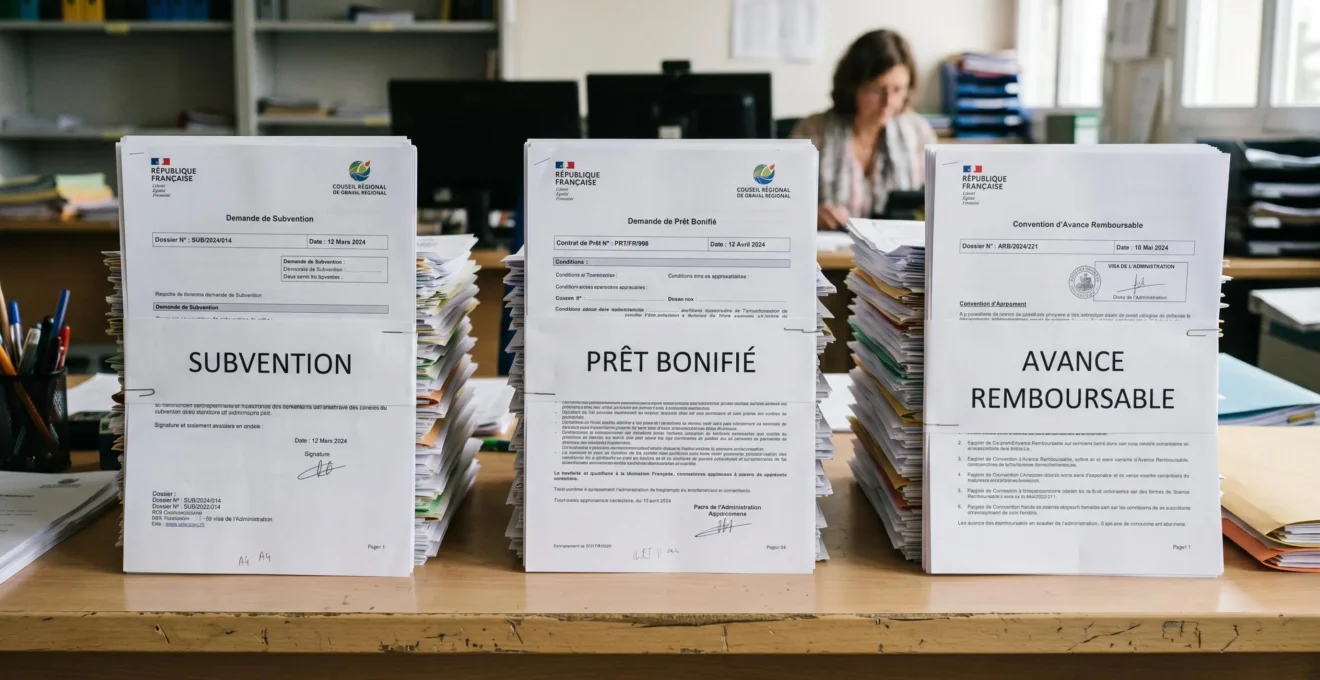

Comme le précise utilement le rapport sénatorial 2025 sur les aides publiques, le code général des collectivités territoriales distingue explicitement trois formes juridiques d’intervention : les subventions (sommes versées à fonds perdus), les prêts et bonifications d’intérêts (crédits à taux préférentiels), et les avances remboursables (dettes conditionnelles à taux nul ou réduit). Cette classification légale structure l’ensemble des 39,4 milliards d’euros d’aides budgétaires distribuées annuellement par l’État et ses opérateurs.

La subvention fonctionne comme un don sans contrepartie financière : une fois le projet réalisé et validé, l’entreprise conserve définitivement les montants reçus. Le prêt bonifié repose sur un partenariat entre banque commerciale et organisme public (typiquement Bpifrance), permettant d’obtenir un crédit à des conditions nettement plus avantageuses que le marché, tout en supportant une obligation classique de remboursement selon échéancier. L’avance remboursable se positionne à l’intersection : elle octroie une dette dont le remboursement dépend de critères de réussite prédéfinis, avec possibilité d’annulation totale ou partielle en cas d’échec projet.

La pratique démontre que chaque dispositif répond à une logique d’intervention distincte. Les subventions ciblent prioritairement les projets à forte externalité positive (formation, accessibilité, transition écologique) où le retour économique direct pour l’entreprise reste incertain. Les prêts bonifiés financent des investissements matériels classiques générant des revenus prévisibles permettant le service de la dette. Les avances remboursables accompagnent les projets de recherche-développement ou d’innovation comportant un risque technique élevé mais un potentiel de rentabilité future significatif, justifiant le partage du risque entre entreprise et puissance publique.

Le match des aides : grille de lecture comparative

La sélection du bon instrument financier impose d’évaluer six critères déterminants : le calendrier de versement des fonds, les obligations de remboursement, les garanties exigées, les plafonds accessibles, la compatibilité avec le niveau de risque projet, et les possibilités de cumul. Les données disponibles confirment que ces variables conditionnent directement la faisabilité opérationnelle du projet bien davantage que le montant théorique de l’aide.

Subventions : l’aide sans retour financier

Le mécanisme de la subvention repose sur un versement échelonné selon avancement des travaux. Les conventions types prévoient généralement un acompte initial de 30 à 40 % à la signature, puis un versement intermédiaire sur justification de réalisation partielle, et un solde final après achèvement complet et production de l’ensemble des pièces justificatives. La réalité du terrain révèle que le délai moyen entre signature de la convention et perception du solde s’étend sur une fourchette de 8 à 18 mois, selon la complexité du projet et la charge administrative de l’organisme financeur.

L’avantage majeur demeure l’absence totale d’obligation de remboursement une fois les justificatifs validés. Cette caractéristique convient particulièrement aux projets dont la rentabilité financière directe reste incertaine : actions de formation du personnel, adaptation de locaux pour accessibilité handicap, investissements de mise aux normes environnementales sans gain de productivité immédiat. Les limites apparaissent rapidement pour les entreprises dont la trésorerie ne permet pas de préfinancer les dépenses pendant 12 à 18 mois avant perception du solde.

Prêts bonifiés : emprunter à moindre coût

Le prêt bonifié mobilise un montage tripartite associant l’entreprise, sa banque commerciale, et Bpifrance (ou un organisme régional) qui garantit une partie du risque et bonifie le taux. Concrètement, l’entreprise obtient un crédit bancaire classique dont le taux d’intérêt bénéficie d’une réduction substantielle grâce à l’intervention publique. Les conditions actuelles du marché permettent d’accéder à des taux préférentiels significativement inférieurs aux grilles standards des établissements bancaires, tout en conservant une souplesse de négociation sur la durée et les modalités de remboursement.

L’obligation de remboursement demeure intégrale et s’applique selon l’échéancier convenu, indépendamment de la réussite commerciale du projet financé. Cette contrainte impose une projection de trésorerie rigoureuse avant engagement. Les garanties exigées dépendent du montage : la part garantie par Bpifrance dispense généralement de caution personnelle des dirigeants, mais la fraction bancaire classique peut nécessiter nantissement ou hypothèque selon politique de l’établissement prêteur. Ce dispositif s’adresse typiquement aux investissements matériels générant des cash-flows prévisibles (acquisition machines-outils, extension de capacité de production, achat de véhicules professionnels).

Avances remboursables : le financement hybride et conditionnel

L’avance remboursable se caractérise par trois avantages structurels rarement réunis dans un même instrument. Premièrement, le versement des fonds intervient rapidement après signature de la convention, généralement dans une fenêtre de 1 à 4 mois, contre 8 à 18 mois pour le solde d’une subvention classique. Deuxièmement, aucune garantie personnelle n’est réclamée aux associés ou dirigeants, quel que soit le montant octroyé. Troisièmement, les taux d’intérêt pratiqués se situent fréquemment à zéro ou sur des niveaux symboliques très inférieurs aux conditions de marché.

La spécificité déterminante réside dans la conditionnalité du remboursement. Pour les projets de recherche-développement à caractère expérimental, les conventions prévoient généralement une clause d’annulation partielle ou totale de la dette en cas de non-atteinte des objectifs techniques, permettant un partage effectif du risque entre l’entreprise et le financeur public. Cette flexibilité justifie le recours à un conseil en subvention remboursable pour les entreprises spécialisé dans l’optimisation des dossiers, afin de sécuriser l’obtention et de structurer les clauses de conditionnalité adaptées au profil de risque du projet.

Selon le bilan d’activité 2024 publié par Bpifrance, l’établissement a injecté 9,85 milliards d’euros d’avances dans près de 7 000 entreprises françaises au cours du seul exercice 2024, confirmant la montée en puissance de cet instrument face aux besoins de trésorerie immédiate des porteurs de projets innovants ou de décarbonation industrielle.

Le tableau suivant synthétise les critères de comparaison déterminants pour éclairer votre arbitrage entre les trois instruments selon les contraintes réelles de votre projet.

| Critère décisionnel | Subvention | Prêt bonifié | Avance remboursable |

|---|---|---|---|

| Obligation remboursement | Nulle (à fonds perdus) | Totale selon échéancier | Conditionnelle au succès projet |

| Délai versement fonds | 8-18 mois (solde post-réalisation) | 2-6 semaines (circuit bancaire) | 1-4 mois (versement immédiat) |

| Garanties personnelles exigées | Aucune | Variables selon banque | Aucune |

| Coût financement | Nul | Taux réduit négocié | Nul ou très faible |

| Projets types prioritaires | Externalités positives (formation, environnement) | Investissements matériels classiques | R&D, innovation, projets risqués |

| Impact sur trésorerie | Préfinancement long requis | Charge remboursement immédiate | Optimal (rapide et flexible) |

Identifier le bon dispositif selon votre profil de projet

Les retours terrain confirment que quatre profils types de projets structurent les arbitrages entre dispositifs. Un projet de recherche-développement expérimental comportant un risque d’échec technique supérieur à 30 % oriente naturellement vers l’avance remboursable, seul instrument permettant d’annuler la dette en cas de non-atteinte des objectifs sans fragiliser la structure financière de l’entreprise. À ce stade, la capacité à démontrer la faisabilité scientifique et la valeur ajoutée technologique détermine l’acceptation du dossier davantage que la solidité bilancielle classique.

Cas pratique : arbitrage pour un projet de décarbonation industrielle

Prenons l’exemple d’une PME industrielle de 50 salariés qui souhaite financer 200 000 € d’équipements de décarbonation. La direction dispose d’une trésorerie limitée et doit démarrer les travaux dans les six mois pour respecter ses engagements environnementaux. Face aux trois options de financement, l’analyse comparative s’impose :

La subvention offrirait un taux de couverture attractif (généralement 30 à 50 % selon les dispositifs régionaux) mais imposerait un préfinancement total pendant 12 à 18 mois, incompatible avec la contrainte de trésorerie. Le prêt bonifié permettrait un déblocage rapide sous six semaines mais générerait immédiatement une charge de remboursement mensuelle, alors que les économies d’énergie ne se matérialiseront que progressivement. L’avance remboursable décarbonation s’est révélée la solution optimale : versement rapide (1 à 4 mois), aucune garantie personnelle exigée, remboursement différé permettant d’aligner les échéances sur les économies générées, complétée par un crédit bancaire classique pour boucler le plan de financement.

Un investissement matériel dans l’outil de production (machines, véhicules, extension de surface) génère des cash-flows prévisibles permettant de servir une dette bancaire. Le prêt bonifié devient alors le vecteur le plus efficient, en combinant rapidité de déblocage des fonds (2 à 6 semaines via le circuit bancaire) et réduction substantielle du coût global du financement sur la durée totale de remboursement. Les projets de décarbonation industrielle s’inscrivant dans les priorités France 2030 bénéficient actuellement de conditions d’accès élargies tant sur les prêts bonifiés que sur les avances remboursables, justifiant une analyse comparée fine des deux options selon l’échéancier de retour sur investissement énergétique.

Les projets de création d’entreprise innovante cumulent généralement une double contrainte : absence d’historique financier limitant l’accès au crédit bancaire, et besoin de trésorerie immédiate pour démarrer l’activité avant génération de revenus. Dans ce contexte, l’avance remboursable à taux zéro combinée à un recours complémentaire à l’appel aux business angels constitue la stratégie la plus couramment observée chez les start-ups technologiques, permettant de préserver la trésorerie publique pour les phases de développement produit tout en ouvrant le capital à des investisseurs privés pour la phase de commercialisation.

-

Si votre projet comporte un risque d’échec technique élevé :

Privilégiez l’avance remboursable avec clause d’annulation conditionnelle, seule option partageant effectivement le risque avec le financeur public.

-

Si vous disposez d’une trésorerie suffisante pour préfinancer 12-18 mois :

La subvention maximise le montant d’aide nette perçue (fonds perdus) tout en évitant toute charge de remboursement ultérieure.

-

Si votre investissement génère des revenus prévisibles dès la mise en service :

Le prêt bonifié offre le meilleur compromis rapidité/coût, avec déblocage rapide et taux réduits négociés.

-

Si vous créez une entreprise sans historique bancaire :

L’avance remboursable sans garantie personnelle devient souvent la seule porte d’entrée accessible avant d’avoir constitué trois exercices comptables.

Stratégies de cumul et démarches pour maximiser vos chances

La méconnaissance des règles européennes de cumul constitue l’erreur la plus couramment constatée lors de l’analyse des dossiers refusés. Selon ce que prescrit le décret du 26 décembre 2025 sur les aides d’État, le règlement européen 2023/2831 fixe le plafond de cumul des aides dites « de minimis » à 300 000 euros par entreprise sur une période glissante de trois ans. Ce plafond s’applique à l’ensemble des subventions, prêts bonifiés et avances remboursables cumulés, toutes sources confondues (État, Régions, ADEME, Bpifrance). Depuis le 1er janvier 2026, toutes ces aides doivent obligatoirement être déclarées dans un registre national centralisé, permettant un contrôle automatisé du respect des seuils.

La stratégie gagnante consiste à séquencer intelligemment les demandes en articulant avance remboursable initiale pour démarrer rapidement le projet, puis subvention complémentaire une fois les premiers résultats démontrés, tout en conservant une marge sous le plafond de 300 000 € pour des dispositifs ultérieurs. Cette orchestration impose de disposer d’un plan d’affaires suffisamment robuste pour démontrer la cohérence financière globale et la capacité à absorber les éventuels décalages de trésorerie entre versements et décaissements réels.

Les tendances observées chez les financeurs publics montrent que trois facteurs discriminent les dossiers acceptés des dossiers refusés : la précision du budget prévisionnel détaillé poste par poste, la qualité des justificatifs de faisabilité technique (études, devis, autorisations), et la clarté de l’articulation entre le financement demandé et les autres sources mobilisées (fonds propres, crédit bancaire, autres aides). L’accompagnement par un cabinet spécialisé en ingénierie financière publique permet d’optimiser ces trois dimensions tout en sécurisant le respect des critères formels d’éligibilité spécifiques à chaque organisme financeur.

-

Réalisez un pré-diagnostic d’éligibilité en consultant les grilles de critères publiées par chaque financeur (Bpifrance, ADEME, Région)

-

Vérifiez votre solde de minimis disponible en listant toutes les aides publiques perçues depuis 36 mois glissants

-

Constituez le budget prévisionnel détaillé avec devis datés de moins de 6 mois pour chaque poste de dépense

-

Démontrez la faisabilité technique par études, prototypes ou expertises tierces selon nature du projet

-

Établissez le plan de financement global intégrant fonds propres, crédit et aides pour atteindre 100 % du besoin

-

Déposez le dossier complet AVANT tout commencement d’exécution du projet (règle de non-rétroactivité stricte)

-

Assurez le suivi de l’instruction en répondant sous 48-72h à toute demande de pièce complémentaire

Questions fréquentes sur les financements publics

Peut-on cumuler subvention et avance remboursable sur un même projet ?

Oui, sous réserve de respecter le plafond européen de 300 000 € d’aides de minimis sur trois ans glissants. Le cumul devient même la stratégie recommandée pour les projets d’envergure : avance remboursable pour démarrer rapidement, puis subvention complémentaire une fois les premiers jalons atteints.

Quels sont les délais réalistes entre dépôt du dossier et versement effectif ?

Pour une avance remboursable, comptez 3 à 6 mois entre dépôt et versement. Pour une subvention, le délai global s’étend de 12 à 24 mois (instruction + réalisation + versement du solde). Le prêt bonifié suit le circuit bancaire classique (6 à 10 semaines après acceptation du dossier).

Que se passe-t-il en cas d’échec du projet financé par avance remboursable ?

Pour les projets de R&D, les conventions prévoient généralement une clause d’annulation partielle ou totale de la dette si les objectifs techniques ne sont pas atteints, sous réserve de démontrer la réalité des travaux engagés. Cette conditionnalité constitue précisément l’avantage distinctif du dispositif.

Quelles sont les démarches concrètes pour candidater ?

Identifiez d’abord l’organisme compétent selon votre secteur et votre région (Bpifrance, ADEME, Conseil régional). Constituez ensuite le dossier complet AVANT tout démarrage du projet (factures antérieures au dépôt = irrecevabilité). Le parcours des subventions aux entreprises impose de respecter scrupuleusement les calendriers d’appels à projets et les formats de dossiers spécifiques à chaque dispositif.

Quels organismes contacter selon le type de projet ?

Bpifrance centralise les dispositifs nationaux d’innovation et de développement. L’ADEME pilote les financements de transition écologique et décarbonation. Les Conseils régionaux gèrent les aides sectorielles et territoriales. Les Chambres de Commerce et d’Industrie assurent un rôle d’orientation gratuit vers le bon interlocuteur selon votre projet.

Plutôt que de conclure par une synthèse, posez-vous cette question déterminante : votre projet supporte-t-il un délai de trésorerie de 12 à 18 mois, ou nécessite-t-il un déblocage rapide des fonds pour démarrer dans les 90 jours ? Cette seule variable oriente immédiatement vers subvention (si trésorerie solide) ou avance remboursable (si besoin immédiat). La stratégie la plus efficace selon les praticiens repose sur l’articulation séquentielle des dispositifs plutôt que sur le choix exclusif d’un seul instrument, en mobilisant l’expertise d’un accompagnement spécialisé pour sécuriser la conformité administrative et maximiser les montants obtenus.

Les limites de ce guide comparatif

Les dispositifs et montants évoluent régulièrement selon les priorités des politiques publiques (France 2030, plans sectoriels). Chaque financeur (Région, ADEME, Bpifrance) applique des critères spécifiques non détaillés ici. Les possibilités de cumul dépendent du projet et des règlements européens sur les aides d’État. Ce comparatif ne remplace pas une analyse personnalisée de votre éligibilité et de votre capacité de remboursement.

Risques à anticiper : engager un remboursement d’avance sans projection de trésorerie fiable, candidater à un dispositif inadapté et retarder le financement du projet, sous-estimer les obligations de reporting et justificatifs demandés.

Organisme à consulter : expert en financements publics, conseiller Bpifrance ou chambre de commerce et d’industrie.